【解读】成品油进口环节消费税知多少?

发表时间:2022-12-17 11:52

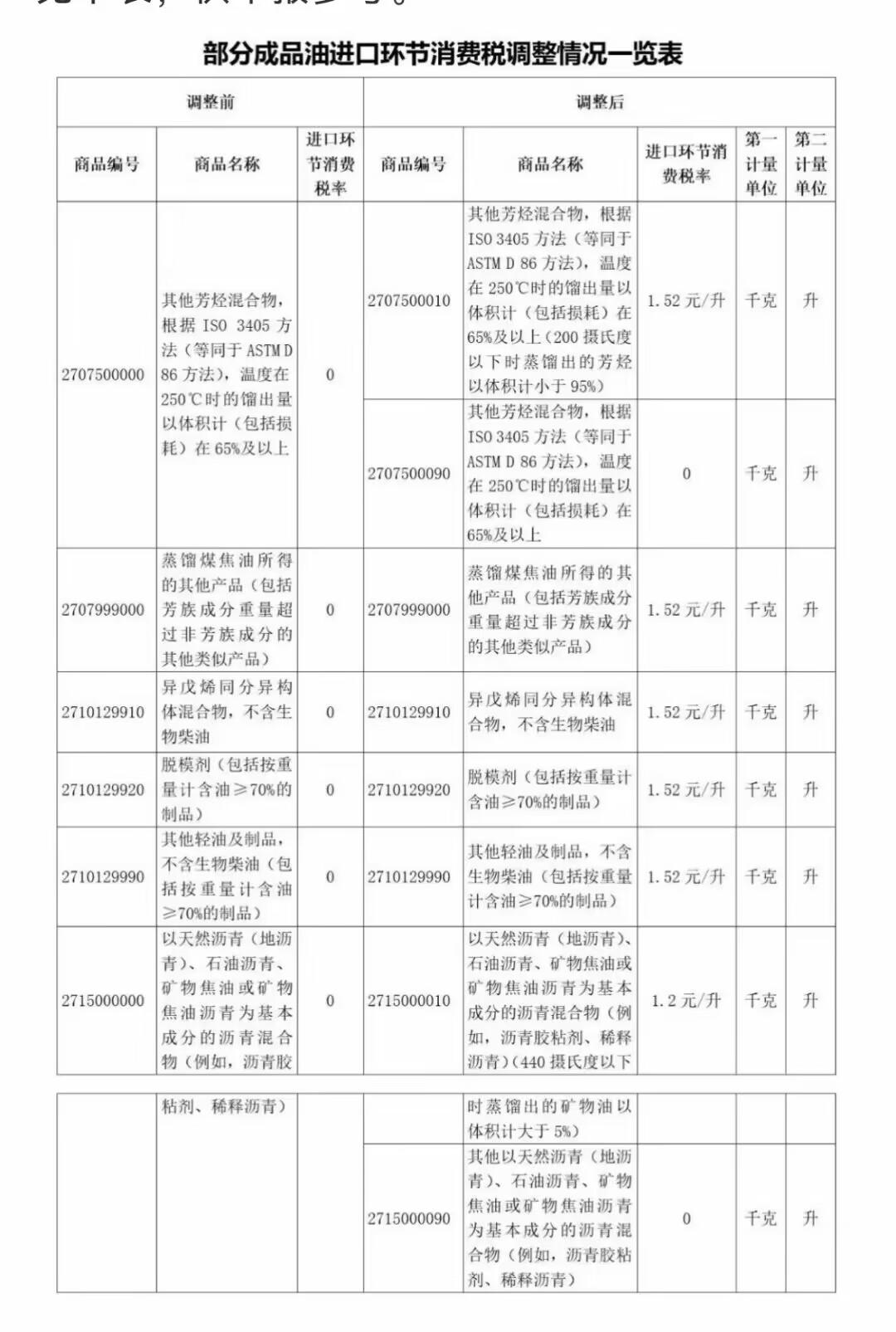

根据《关于对部分成品油征收进口环节消费税的公告》(财政部 海关总署 税务总局公告2021年第19号),自2021年6月12日起,对部分成品油视同石脑油或燃料油征收进口环节消费税。

征收消费税商品范围

需要注意的是,归入税号2707.5000的产品,馏程必须首先满足“根据ISO3405方法(等同于ASTM D 86方法),温度在250℃时的馏出量以体积计(包括损耗)在65%及以上”,同时满足“200摄氏度以下时蒸馏出的芳烃以体积计小于95%”,才是此次征收消费税的进口产品

二是归入税号2707.9990、2710.1299的进口产品,视同石脑油按1.52元/升的单位税额征收进口环节消费税,主要包括“轻循环油”。

三是归入税号2715.0000且440摄氏度以下时蒸馏出的矿物油以体积计大于5%的进口产品,视同燃料油按1.2元/升的单位税额征收进口环节消费税,主要包括“稀释沥青”。

本次公告明确,相关商品“视同”石脑油、燃料油政策仅涉及消费税的征、退(免)税政策。因此,企业购进公告涉及的成品油生产乙烯、芳烃类化工产品,符合《财政部 中国人民银行 海关总署 国家税务总局关于完善石脑油 燃料油生产乙烯芳烃类化工产品消费税退税政策的通知》(财税〔2013〕2号)和《国家税务总局 海关总署关于石脑油 燃料油生产乙烯芳烃类化工产品消费税退税问题的公告》(国家税务总局 海关总署2013年第29号)规定,可适用石脑油、燃料油现行进口环节消费税退税政策,不会增加有关生产乙烯芳烃类化工产品企业的税负。符合条件的企业可按规定向纳税地海关办理已缴进口环节消费税退还手续。

申报注意事项

青岛专业报关公司/青岛报关行/青岛进口清关/青岛专业进口清关公司/青岛报关行排名/青岛优秀报关行

进口成品油消费税税率/成品油消费税征收范围/成品油消费税计量单位/成品油消费税正说范围注释

进口清关过程中的一定要做好风险规划,找专业人士提供清关方案,青岛昂扬专业团队为你规划进口清关整体解决方案,让你无后顾之忧!

友情提示,以上信息来自网络整理!!!

- 电话:0532-86875918

- QQ:919916013

- 邮箱:ay01@qdangyang.com

- 地址:青岛市黄岛区井冈山路157号

- 青岛昂扬国际物流有限公司 版权所有